23年12月期は黒転を計画

【事業内容】「決済」サービス提供

ROBOT PAYMENTは「決済」の会社だ。2000年の創業時からこれまで約20年間、決済サービスを開発・運営・提供するのみならず、決算というコアの強みにプラスαの機能を生かしたプロダクトを次々に生み出し、お客さまに提供している。

メインは祖業でもある「サブスクペイ」で、全体売上高の6割ほどを占める。残り4割を占めるのが「請求管理ロボ」。前者はBtoC、後者はBtoBの決済を手掛けている。

事業①「サブスクペイ」

インターネット上で商品やサービスを販売する「店舗」と、クレジットカード会社や銀行などの「決済事業者」とを、当社がつないでおき、必要に応じて一般消費者の決済を代行するインフラを開発・運営している。

インフラを利用する「店舗」は学習塾など各種スクール運営会社、新聞や雑誌、動画などコンテンツ配信と多種多様だ。例えば大手ビールメーカーは定額で利用できる家庭用ビールサーバーで「サブスクペイ」を導入している。

いわゆるサブスクリプション型ビジネスは、利用者を増やしつつ「長く継続してもらう」が重要だ。しかし利用者が増えることで企業側は基本の作業が増える上に、年齢や居住地などの属性や趣味嗜好(しこう)といった顧客データを収集したり、固定費に加えて重量課金するといったケースでは利用状況まで把握する必要が生じる。

結果、導入企業の作業量は事業の成長とともに急増する。そこで「サブスクペイ」では顧客データベース管理にデフォルトで対応し、かつ、顧客データのリアルタイム分析や解約防止といった機能を「サブスクペイProfessional」として提供している。

事業②「請求管理ロボ」

BtoBの決済には請求書の作成・発行から内容確認、その後の入金確認と消込作業、時には催促・回収などが発生する。このような請求管理業務を一気通貫して対応するのが「請求管理ロボ」だ。この領域の自動化は取引先が続々と増える成長企業、あるいは「サブスクペイ」導入先のように月に1回など定期的に発生する企業には欠かせない。

【直近業績】今期は黒字化を計画

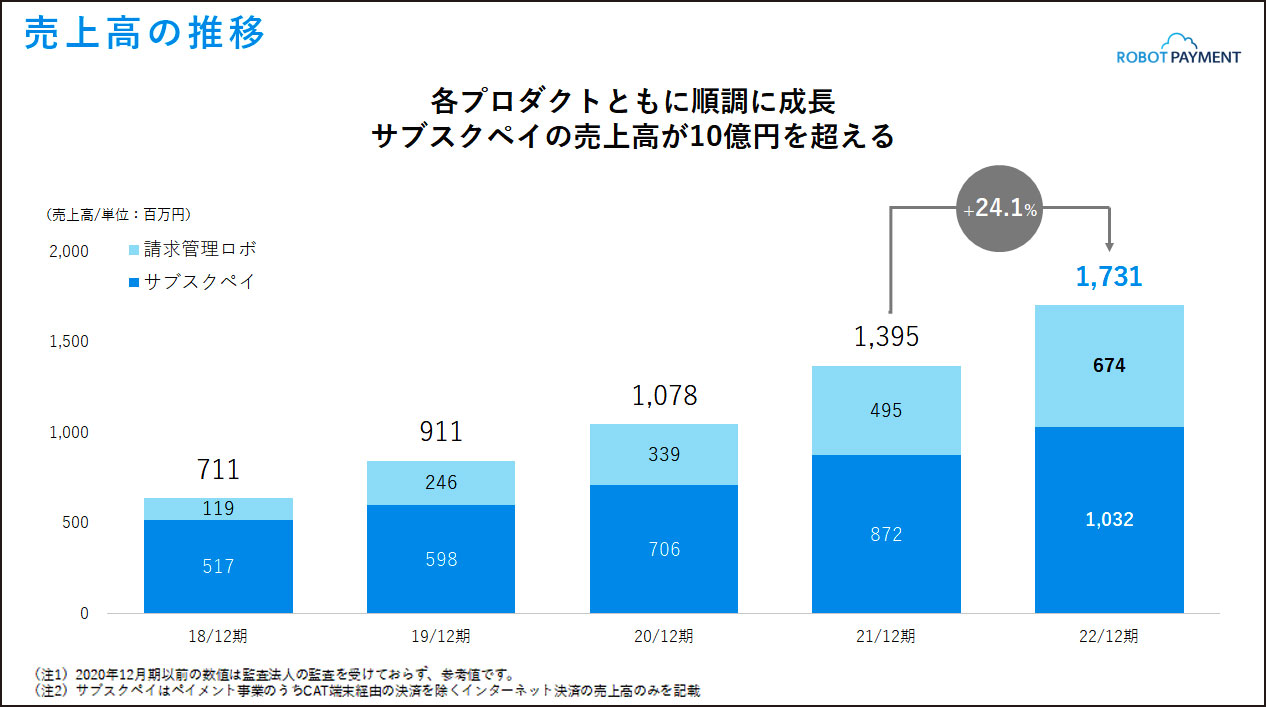

22年12月期は売上高が24%増の17億3,100万円で着地した。今期は19.5%増の20億6,800万円を計画している。利益については前期は赤字だった。新サービス開発など成長投資が要因で、ちなみにその前の期、上場した21年12月期の営業利益は2億円だった。最高益には届かないものの今期は1億円を計画している。

「サブスクペイ」「請求管理ロボ」の2事業について切り出すと、売上高は直近5年間で着実に積み上がっている(図)。つまりわれわれの命を脅かすようなパンデミックなどで非常に大きな経済ショックが生じても、当社はこれを逆に追い風として成長することができている。

22年12月末時点のアカウント数(客数)は21年12月末から16%増の7,500超に。売上高に占めるリカーリング・レベニュー(繰延収益)比率は97.6%と高く、解約率は0.72%と非常に低位な点も当社の強み。

【成長戦略】

先述したように既存顧客の継続率も、リカーリング・レベニュー比率も高いことが当社の特徴であり、これまでの「厚み」でもって、売上高は今後も順調に積み上げていけるものと考えている。ちなみに当社の利用体系は「固定費」と「従量費」で構成されており、顧客企業の成長に伴って従量費は自動的に増加していく。

足元では、前期までに行った成長投資の結果をしっかりと出していく。昨年リリースした「1click後払い」について営業活動などを進めているところだ。将来的には、既に社内で保有する膨大な決済データの活用といった新たなビジネスもイメージしている。

【高い障壁】

競合は実は多くない。なぜなら当社は「決済代行会社」。請求書あるいは顧客データだけを扱っているわけではない。一般商品者のクレジットカード番号など非常に重要なデータを扱っており、強固なセキュリティを備えたシステムを構築した上で定期的に厳しい監査に対応し続ける労力を考えると、これからの参入は現実的ではない。

※本稿は4月8日に福岡市内で開催された個人投資家向け会社説明会におけるROBOT PAYMENT久野聡太取締役CFOの講演内容からポイントを抜粋したものです。